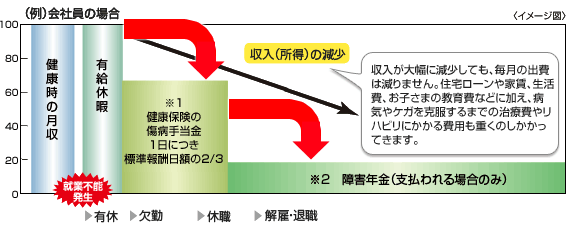

リビングエールは、ご契約期間中に病気やケガで長期療養を余儀なくされ全く働けなくなった(就業不能状態になった)場合に、月々の収入のように保険金を受け取ることができる保険です。

全く働けない(就業不能)状態とは、病気やケガで入院または医師の指示による自宅療養により「いかなる業務(仕事)にも全く従事できない状態」のことをいいます。

「いかなる業務(仕事)にも全く従事できない状態」とは、病気やケガになる前の業務(仕事)だけでなく、他の事務作業や軽作業等の仕事も全くできない状態をいいます。就業不能の状態であるかの確認にあたっては、医師の診断書、あるいは医師への事情確認、就業障害状況報告書や被保険者ご本人への事情確認等によって確認させていただきます。

病気やケガのときの保険といえば医療保険ですが、一般的な医療保険の入院保険金は1回の入院に対して支払日数の限度が設けられています。

そのため長期入院が必要になると、給付金の支払いが終わってしまうという不安が残ってしまいます。

医療保険の入院給付金は、一般的に病院や診療所に入院していることが条件ですので「自宅療養」の場合は給付金を受け取ることができないケースがほとんどです。